相続は一生のうちに数回しか経験しないことなので、経験がない方やよくわからないという方も多いと思います。

「生前贈与」や「相続税の控除」という言葉は聞いたことがあるけど、自分には当てはまらないから対策なんて必要ない… なんてことはありません。

『適切な相続』とは、相続税について詳しくなることだけではないのです。

複雑な財産はないので相続手続きは簡単に終わるだろうと考えていた執筆者が、自身の経験をもとに今すぐできる相続対策の基礎知識についてご説明します。

押さえておきたい不動産の節税対策と活用方法のケーススタディもご紹介。

相続の発生と相続税の確認

相続の発生

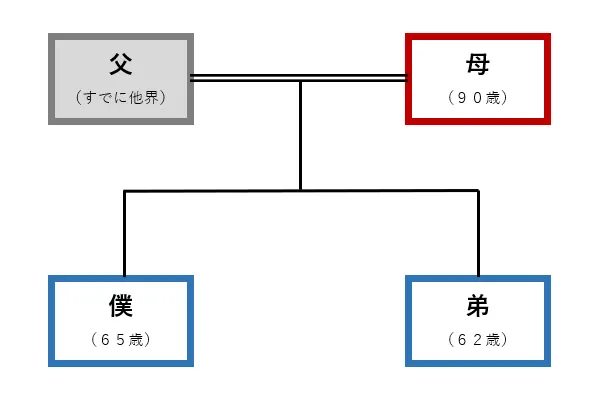

実家で一人暮らしをしていた僕の母は高齢になり認知機能が低下しましたが、母が自宅で暮らしたいと希望したので介護サービスを利用していました。

そんな母のもとに、僕や弟は電話をしたり訪問したりして様子を見守っていましたが、2022年6月に母は90歳で亡くなりました。

父はすでに他界していたので、母の相続に関しては子どもである僕(65歳)と弟(62歳)の2人が相続人でした。

相続財産の確認

母は自身の認知機能の低下を自覚し、近所で暮らす弟に母の預貯金通帳、生命保険証書の管理を全て任せていました。このおかげで幸いにも母の生前から財産のほとんどを把握できていました。

この他、母には自宅の土地と建物、駐車場がありました。

また、母の性格や母宛の郵便物・電話などから、僕と弟は母に借金はないと判断しました。

僕の母の相続財産をまとめると次のようになります。

| 資産(+) | 負債(-) |

|---|---|

| 現金 | なし |

| 預貯金 | |

| 土地 | |

| 建物 | |

| 駐車場 | |

| 生命保険 |

不明な相続財産がある場合は相続財産の調査をすることになりますが、調査は非常に時間がかかるので、専門家や業者に依頼するという方法を選択することもあると思います。

どこかに依頼する前に、まずは上記のように把握できている相続財産を項目別に資産(+)と負債(-)とにまとめてみることをおすすめします。

こうすることで、相続財産調査のサービスを利用するにしても、不明なものだけ調査を依頼すればよいので余計な費用をかけずにすむと思います。

相続税について

次に、相続財産がわかったところで、相続税についてみていきたいと思います。

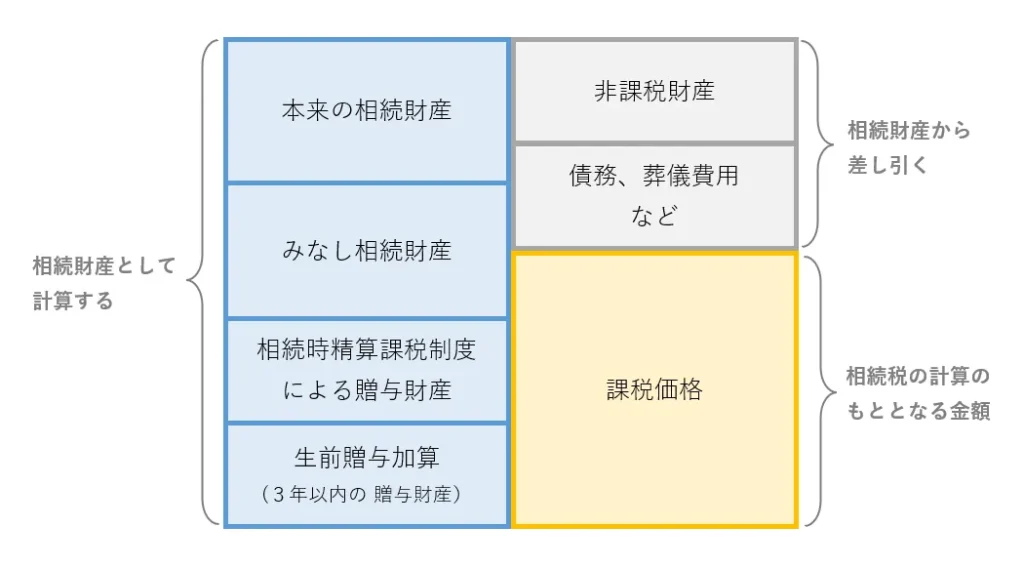

相続財産として計算するもの・差し引くもの

相続税を計算する前提として、亡くなった方から相続するものは全て相続税がかかると考えていませんか?

実は、相続財産として計算しなければいけない財産や計算から差し引いていい財産があるのです。

Step1

まず、相続する財産が次のどれに当てはまるかを考えます。

相続財産

- 本来の相続財産…現金、預貯金、土地、建物、株式、車 など

- みなし相続財産…生命保険金、損害保険金、死亡退職金 など

- 相続時精算課税制度による贈与財産

- 生前贈与加算

Step2

次に、相続税の課税対象とならない、つまり相続財産から差し引くことのできる財産があるかどうかを考えます。これを非課税財産と呼びます。

非課税財産

- 非課税財産…墓石、仏壇、仏具 など

- 生命保険金や死亡退職金の非課税限度額

Step3

上記で計算した課税価格から、さらに差し引くことのできるものがあります。

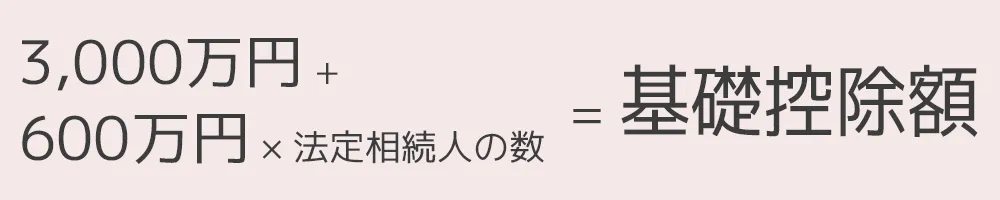

「基礎控除」と言って、次の計算式で算出することができます。

例えば、相続人が3人で、相続した財産が現金・預貯金2,600万円、土地4,500万円、建物1,500万円で、葬式費用200万円の場合、

課税価格は、2,600万円+4,500万円+1,500万円-200万円 =8,400万円 となり、

基礎控除は、3,000万円+600万円×3人=4,800万円 となります。

簡単に説明すると、課税価格から基礎控除額を差し引いた金額に相続税がかかることになるので、

8,400万円-4,800万円=3,600万円(課税遺産総額)総額8,400万円の相続財産があっても、相続税は3,600万円にだけかかかるのです。

現金・預貯金

さらに詳しく、相続財産のうち本来の相続財産について考えていきたいと思います。

現金や預貯金は、額面の金額がそのまま本来の相続財産として計算されます。

現金や預貯金は把握しやすい相続財産ですが、相続対策としてできることはありません。

ただし、相続財産から亡くなった方の葬儀費用を支払うことはできるので、ある程度まとまった金額の現金・預貯金があるならば、相続財産としては扱いやすい資産と言えるでしょう。

しかし、相続財産の現金・預貯金は、亡くなった方のためであればどのようなことにも使えるわけではありませんので、注意が必要です。

土地・建物、駐車場

僕の母が住んでいた自宅は、土地も建物も母の名義でした。

また、自宅以外に母名義の駐車場があり、駐車場の賃貸をしていました。

そこで、僕と弟が母名義の不動産を相続するにあたり、相続税が減額されるような特例について検討してみました。

僕が検討した特例は次の3つです。

- 小規模宅地等の特例

被相続人(亡くなった方)の居住用または事業用の宅地等を個人が相続した場合に、一定の要件を満たせば、その宅地等の相続税評価額の減額を受けられる制度。Link:国税庁webサイト

- 家なき子特例

「小規模宅地等の特例」の一部の制度で、特定居住用地等に関する適用緩和があります。一定の要件を満たせば、別居親族でも相続する宅地等の相続税評価額の減額を受けられる制度。 - 貸付事業用宅地等の特例

「小規模宅地等の特例」の一部の制度で、貸付事業用宅地等に関する適用緩和があります。一定の条件を満たせば、他人に賃貸している駐車場などの事業用宅地等を相続した場合に、相続税評価額の減額を受けられる制度。

小規模宅地等の特例

| 区分 | 相続開始前の状況 | 要件 |

|---|---|---|

| 居住用 | 被相続人の住居 |

|

| 生計同一親族の住居 |

| |

| 不動産貸付用被相続人の貸付用 | 被相続人の貸付事業 | 申告期限まで親族が貸付事業用地を取得し事業を承継している |

| 生計同一親族の貸付事業 | 申告期限まで生計同一親族がが貸付事業用地を取得し事業を承継している |

家なき子特例

- 被相続人に配偶者がいない

- 相続開始直前に、被相続人と同居していた相続人がいない

- 相続開始前3年以内に、被相続人の家屋を相続した相続人が「自己・配偶者の持ち家」「自己の3親等以内の親族の持ち家」「特別の関係がある法人の持ち家」に住んでいない

- 相続開始時に住んでいる家屋を、過去に所有したことがない

- 相続税の申告期限まで、相続した宅地を売却せずに所有している

まず「小規模宅地等の特例」のうち、母(被相続人)が住んでいた自宅(居住用不動産)に僕と弟は母と“同居”しておらず、“生計同一親族”にも該当しませんでした。

よって、僕の場合は要件を満たしておらず制度の適用を受けられませんでした。

次に、家なき子特例について、僕と弟は母と“相続開始直前に同居していません”でしたが、僕も弟も“自己名義の持ち家”がありました。なので、母の“相続開始前3年以内に自己名義の家屋に住んでいない”に該当せず、この制度の適用も受けられませんでした。

貸付事業用宅地等の特例については、母の相続開始時点で駐車場の事業貸付(賃貸)が“3年を超えて”いました。

よって、要件を満たしていたので制度の適用を受けられそうです。

母から相続した駐車場は、僕と弟の共有名義にして、駐車場として継続して賃貸していくことにしました。

駐車場から得られる収益は少額ですが、僕と弟で話し合い、母が遺してくれた不動産を継続して所有するための費用として、また母や先祖の供養のための費用として使っていくことを決めました。

収益を生まない不動産は、所有しているだけで費用や管理の手間がかかることがあるというデメリットがあります。

母から相続した駐車場を所有するのに費用はかかりますが、それを上回る収益があるので利益を生む資産として活用できると実感しました。

生命保険

生命保険は、相続財産の中で「みなし相続財産」に分類されると前述しました。

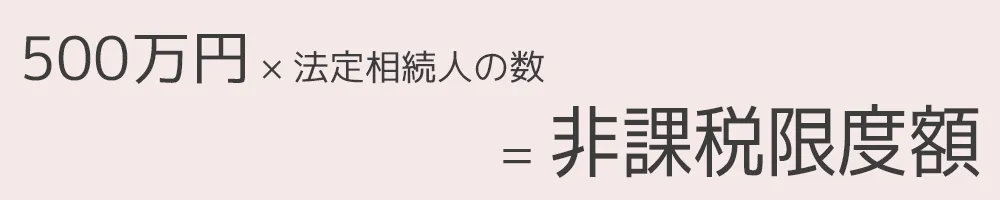

このみなし相続財産には「非課税枠」というものがあり、受け取った保険金額のうち、次の方法で計算した額が非課税金額の上限となります。

例えば、相続人が3人で2,100万円の保険金を受け取った場合

500万円×3人=1,500万円(非課税限度額)

2,100万円(受取保険金額)-1,500万円(非課税限度額)=600万円(課税価格)僕の母は、僕と弟それぞれを受取人にした生命保険を契約しており、僕が受け取った保険金は上記の「生命保険非課税枠」の範囲内でした。

受け取る保険金額がこの「非課税枠」を超える場合は、超えた部分が相続税算定の対象となります。

あらかじめ生命保険の内容を把握できている場合は、上記の方法で非課税限度を計算しておくことができます。

相続対策はどうすればいいのか

相続の話は切り出しにくい

相続対策は必要だと思いますが、やりすぎると日常生活や相続対策そのものに不都合が生じかねません。適切な相続対策をすることが必要ではないでしょうか。

適切な相続対策の重要なポイントとしては、親子や相続人同士の関係が不仲ではなく、きちんとした話し合いができることだと思います。

しかし、子どもから親に相続の話を切り出すと、「親が亡くなるのを望んでいるのでは?」などと思われてしまうのではないかと心配になって、なかなか話しづらいものです。

かくいう僕も、母のことを大切に思っていたので相続の話をすることで傷つけてしまうのではないかという不安から、相続対策の話は切り出しにくかったです。

一方、僕の母が親の立場としてどうだったかと言うと、母は自分が死んだときに確認してほしいと言って用意していた箱がありました。この箱の中には、母が亡くなった時に着せてほしいという着物や僕と弟のへその緒などがしまわれていました。そして、母が残してくれた終活ノートには、「母として至らなかったかもしれないが、世話してくれてありがとう。良い人生でした。」と書かれており、親として子どもに引き継ぐことをいろいろ考えてくれていたことがわかり、感謝の気持ちでいっぱいになりました。

親としても人生の終盤となれば考えることもさまざまあるでしょうが、相続財産の節税に関して言えば、知識が昔のままということもあります。

適切な相続対策のために、相続関係者同士で最新の相続税の知識にアップデートして、相続対策の話し合いができるのがよいと思います。

すぐにできる相続対策

「相続財産として計算するもの・差し引くもの」でお話したとおり、まずは相続財産と非課税財産を書き出して、相続財産の全体像を確認してみましょう。

こうすることで、相続対策に有効的な方法を考えやすくなります。

相続する資産の金額や内容によって、相続対策は人それぞれですが、相続対策に有効的で比較的簡単ですぐにできる相続対策をまとめました。

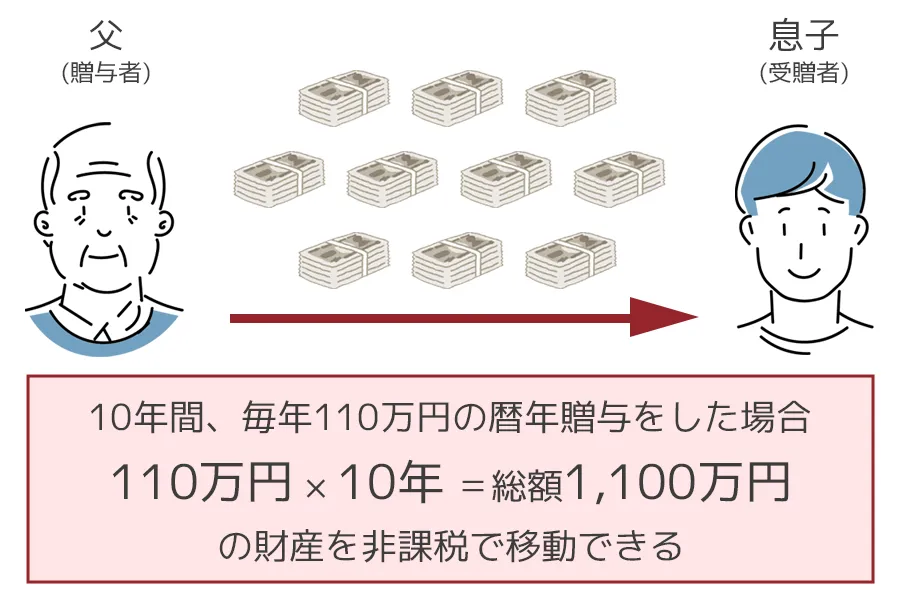

生前贈与

相続対策の方法として、生前贈与は効果的です。生前贈与とは、生きているうちに財産を子どもや孫などに贈るというものです。

生前贈与でよく知られているのは「暦年贈与」です。贈与税には基礎控除というものがあり、年間110万円までが非課税で贈与できます。

この非課税枠110万円を計画的に利用することで、同じ金額を相続するよりも税額を抑えられるというのが最大のメリットです。

ただし、暦年贈与の途中で贈与者(財産を渡す人)が亡くなってしまった場合、相続人が相続開始前3年以内に受け取った財産は、贈与のときに非課税であったかどうかに関わらず相続財産とみなされます。Link:国税webサイト

例えば親の体調が悪くなってから暦年贈与を始めても、上記の3年以内ルールにひっかかってしまい節税効果を得られないことがあるので、早い時期から計画的に行うほうが節税効果が大きくなります。

また、親から子どもに暦年贈与を行う場合、親(贈与者)はいずれ被相続人となるので、その子ども(受贈者)は相続人という関係になります。

そうすると、相続人が受け取る相続財産に上記の3年以内ルールが適用されてしまいます。相続が発生した場合でも、相続人でない孫に贈与していれば3年以内ルールが適用されないので、受贈者を孫にしておくという方法も効果的です。

暦年贈与は、早い時期から始めることで効果も大きくなるのですが、あまりにも早い時期から始めると手元に現金や預貯金がなくなって困ることもあります。

年金などの収入と生活費などの支出を計算して、余剰があれば生前贈与に回すという方法がいいと思います。

生前贈与には、暦年贈与のほかに以下の特例もあります。

- 生前贈与をうまく利用して、生前に子どもや孫に財産を贈って、相続のときの財産を減らしておくことで、受け取った側が住宅取得や子育て資金に活用することもできますので、わかりやすい方法ではないかと思います。住宅取得等資金の贈与

- 教育資金の一括贈与

- 結婚・子育て資金の一括贈与

生前贈与をうまく利用して、生前に子どもや孫に財産を贈って、相続のときの財産を減らしておくことで、受け取った側が住宅取得や子育て資金に活用することもできますので、わかりやすい方法ではないかと思います。

生命保険

前述のとおり、生命保険には相続人1名あたり500万円という非課税枠があります。相続税対策として、この非課税枠を使うことはとても効果的です。

ただし、生命保険であればすべての商品に非課税枠が適用されるわけではありません。まずは次の条件を確認してみてください。

- 被相続人の死亡によって受け取る保険金

- 被相続人が保険料を支払っていた(Link:国税webサイト)

死亡保障があっても満期がある契約は要件に該当せず、非課税枠の適用を受けられないので相続対策としては使うことができません。

また、一定期間経過後に死亡保障が急に低額になる商品もあるので、保険の内容には注意が必要です。

生命保険は、被相続人が生前に保険料を支払うことで相続財産の課税金額を減らす効果があります。

相続人は受取人として確実に財産を受け取ることができて財産を活用することができるので、相続対策として利用するメリットがあると思います。

不動産

- 所有している不動産の相続対策

- 現金を不動産化する相続対策

所有している不動産の相続対策

母の自宅は収益を生まない不動産なので、将来僕の子どもへ相続するときにどのような活用方法があるかを検討する必要があります。

母の自宅を事業用にした場合、特例の適用を受けることも可能ですし、収益を生む不動産になれば、所有するだけで価値のあるものになります。

相続をした不動産を売却するのも1つの方法ですが、僕の場合は収益を生む不動産として活用することを検討しています。

現金を不動産化する相続対策

現金はそのままの金額が相続税評価額となりますが、不動産は別の計算方法があるので時価よりも相続税評価額が低くなります。

また、相続した不動産を賃貸したり、小規模宅地等の特例が適用されたりすることで、相続財産の課税価格が低くなり、相続税が抑えられるという効果もあります。

不動産は高額である場合が多く、資金がなければ相続対策としては不向きです。

一時期、借入れをしてでも不動産を購入することが相続対策のトレンドと言われたこともありましたが、僕個人の意見としては借入れをしてまで購入する必要はないと考えています。

- 借入れ(借金)はマイナスの資産なので、相続人の負担になる

- 収益を生まない不動産は、相続人の負担になる

- 相続人が複数人いる場合は、不動産は分割しにくい

- 不動産を分割して相続しても不公平感が残りやすい

相続対策としての不動産のデメリットを解消する方法として、不動産特定共同事業法に基づく不動産小口化商品があります。

不動産小口化商品とは、収益性のある好条件の物件を、例えば1口100万円という小口化した商品にし、複数の出資者に販売することで一人では購入できない不動産を購入することができます。購入した不動産から得られる賃料収入等は、出資者の持ち分に応じて分配されます。

不動産特定共同事業には「匿名組合」と「任意組合」とがあり、このうち「任意組合」で不動産を共同保有する方式を取ることによって、相続対策として次のようなメリットがあります。

- 単独で不動産を購入するより費用を抑えられる

- 出資額に応じた持ち分に対しても小規模宅地等の特例を受けれらるので相続税を低く抑えられる

- 不動産特定共同事業者が不動産運用を行うので手間がかからない

- 投資口数ごとに相続人に相続させることができる

他方、不動産にはリスクも当然あります。物件の値下がりや不動産特定共同事業者の倒産などのリスクはありますが、信用性の高い商品を選ぶことでリスクは回避できるのではないでしょうか。

また、不動産小口化商品のほとんどに満期が設定されているので、満期後に相続が発生すると相続対策としては効果がなくなってしまうので注意が必要です。

まとめ

相続は心配ごとや気を遣うことも多いですが、適切な相続対策をするには、相続財産の全体像の把握と早い時期から話し合いをして有効的な方法を決めておくことだと思います。こうすることで、高い節税効果を得られたり、財産を活用することで生活が豊かになったりすることを実現できます。また、相続が発生した後でも、不動産は相続税評価額が低くなる計算方法や節税効果のある特例があったり、収益性のある資産として活用したりできるので、インターネットや本で調べて知識として蓄えておくことも効果的です。遺す方・受け取る方、どちらにとっても財産は大切なものです。誰にどのような財産を遺したいか、受け取った財産をどのように活用したいかという気持ちを大切にして、親子・兄弟姉妹と仲良く話していければよいなと思います。

不動産投資型クラウドファンディング「みらファン」は1口10万円から不動産投資ができるサービスです。

- 投資したい物件を選ぶことができる

- 少額から手軽に投資が可能

- 利回りが比較的高い

- 不動産管理に関する手間が不要

- リーシングに関する対応は事業者側が行う

- 運用中の資金の上下が無い

- 優先劣後構造で投資家を保護

みらファンで手軽に不動産投資を始めてみませんか。

コメント